制氢:商业模式崛起 绿氢初试锋芒

氢能:零碳可持续的理想能源,前景广阔。氢能是一种优质的二次能源,具备清洁零碳、可再生的优势。从应用端节能减排的角度来看,氢能可在多种场景替代汽油、柴油、天然气等能源,促进工业、交通等领域深度脱碳。从供给侧能源安全的角度来看,氢能够以水为原料、使用风电、光伏作为清洁电源制取,是优质可再生能源。目前氢作为能源应用的程度不高,主要作为工业原料使用;未来,随着各国大力推广绿电制氢和氢能应用,氢能有望实现大规模发展,并广泛应用于工业、交通、电力、建筑等领域。IEA预计,2030年全球氢能需求将达到1.8亿吨;从我国各地已公布的规划目标来看,2025年我国氢能产业规模有望达到7000亿元。

制氢环节概述:三大路线并存,绿氢蓄势待发。制氢是氢能产业链的上游环节,制氢环节的清洁和降本是氢能产业大规模发展的基础。氢气制备方式主要包括化石燃料制氢、工业副产氢和电解水制氢三类。化石燃料制氢和化工副产氢属于传统路线,技术相对成熟,成本较低,但存在碳排放等问题,CCUS、提纯等环节存在一定机遇。可再生电力电解水制氢(“绿氢”)是零碳排、可持续的“终极路线”,成本是制约其普及的瓶颈因素。电耗和折旧构成绿氢的主要成本,我们估算基准假设下碱性和PEM电解水制氢单位成本分别为21.9和25.3元/kg;国内现存绿氢项目采用部分绿电自供、外购部分低价绿电+长时运营的模式,并通过大规模采购控制电解设备成本,已经可以实现经济性,例如中石化库车绿氢项目LCOH可低至12.93元/kg,接近工业副产氢甚至煤制氢水平。目前绿氢产业进入高速增长期,IEA预计2023年全球制氢电解槽新增装机4.1GW(同比+356%),产能将达到21.5GW。

绿氢:电解槽和材料存在壁垒,国内企业发力。电解水制氢技术路线包括碱性电解(ALK)、质子交换膜电解(PEM)、固体氧化物电解(SOEC)和阴离子交换膜电解(AEM)等。碱性电解技术成熟、设备成本低,是目前的主流路线;PEM技术制氢效率高、灵活性好,产业化在即;SOEC和AEM技术处于研发阶段,存在发展潜力。电解槽是制氢的核心设备,存在技术壁垒:碱性电解槽单槽“大标方”趋势明显,厂商制造工艺、集成能力和关键材料技术形成壁垒;PEM电解槽关键材料依赖进口,PEM电解槽国产化需要材料环节进一步突破。从竞争格局来看,中国和欧洲电解槽企业产能规模全球领先。国内市场中,考克利尔竞立、派瑞氢能和隆基氢能为第一梯队;新能源上市公司积极入局、非上市公司技术扎实,国内电解槽企业实力强劲,推动绿氢降本增效、快速发展。

投资建议:

绿氢产业爆发在即,关注电解槽和材料环节。绿氢是氢能发展的终极路线,电解槽和关键材料存在壁垒,建议关注上市公司中电解槽环节具备技术实力的隆基绿能、阳光电源、华电重工,布局电解槽的弹性标的华光环能、昇辉科技,材料环节具备潜力的贵研铂业(催化剂)。

风险提示:

(1)绿氢需求增长不及预期的风险。

(2)国内企业技术突破不及预期的风险。

(3)国际市场环境发生变化的风险。

基础设施:储运、加注 承上启下

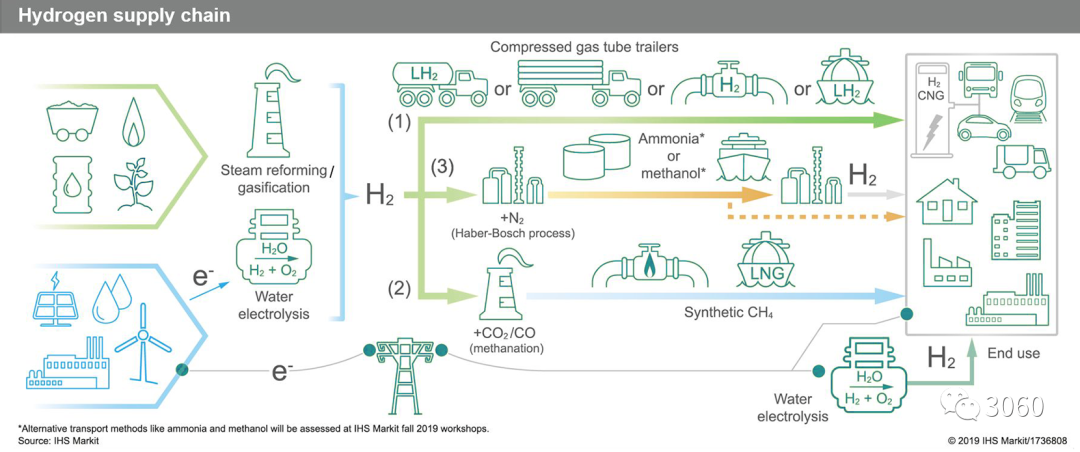

氢储运、加注是连接制氢与用氢端的重要桥梁。氢能产业链主要包括制氢、储运、加注、应用四个环节。储运和加注是“承上启下”的中间环节,属于氢能产业链中的基础设施。氢气在常温常压下密度极低,储运时需要通过加压、液化、吸附等方式提高其密度,以实现经济性;氢储运技术路线多元,相关赛道包括专用容器、压缩或液化设备、储氢材料等。加氢站是为氢燃料电池汽车充装氢气的设施,是燃料电池车推广应用的重要配套;加氢站设备是加注环节的核心所在。

储运环节:高压气氢和低温液氢有望率先产业化。高压气氢技术最为成熟,是现阶段氢储运的主流路线。储氢瓶是高压气氢使用的容器,以高压、轻质的Ⅲ、Ⅳ型储氢瓶为主流趋势。目前Ⅲ、Ⅳ型瓶成本较高,仅用于车载市场。GGII预计,2025年我国车载储氢瓶需求量约23万支,市场规模34亿元。我国车载储氢瓶以35MPa Ⅲ型瓶为主,随着国标的完善,70MPa Ⅲ型瓶和Ⅳ型瓶验证和上市有望加速,具备Ⅳ型瓶等先进技术的企业将迎来机遇。高压气氢可使用长管拖车或管道运输,管道输氢边际成本低、可长距离运输,是未来运氢的重要路线。管道输氢目前处于技术攻关阶段,相关企业发力专用管材,已小有进展。液氢储运密度远高于气氢,在350km以上长距离运输中经济性明显,且供氢纯度高,是一种潜力巨大的储运路线。液氢储运涉及的主要设备包括氢液化设备和液氢储运设备,大型液化设备技术门槛高、长期由国外垄断,国内企业经过多年积累,逐步发力氢液化设备国产化。

加注环节:加注设备国产替代稳步推进。设备是加氢站的关键组成部分,在加氢站建设投资成本中占比超过60%。加氢站设备环节,主要参与者既包括核心设备压缩机厂商,也包括成套设备供应商。加氢站压缩机是加氢站中价值量最高的设备,成本占比超过30%。

海外压缩机厂商在国内加氢站市场占据优势地位,国内压缩机厂商凭借技术积累和性价比优势积极入局,推动国产替代。加氢设备集成环节发展阶段较早,参与者不多,市场呈现高集中度,CR5超过80%。阀门是氢能产业链中的重要零部件,可用于包括加氢站在内的各个环节,技术门槛较高,国产化率低,有较大国产替代空间。

投资建议:

氢能储运、加注环节发展阶段较早,建议关注技术储备扎实、卡位相关赛道的企业。储运方面,建议关注掌握Ⅳ型储氢瓶制造技术的中材科技、中集安瑞科,积极布局气氢管网的石化机械;加注方面,建议关注压缩机技术积累深厚的冰轮环境、具备加氢站成套设备国产能力的厚普股份。

风险提示:

(1)基础设施布局不及预期的风险。

(2)国内企业技术突破不及预期的风险。

(3)国际市场环境发生变化的风险。

应用:应用场景多 燃料电池前景广

氢能:零碳可持续的理想能源,下游应用潜力巨大。氢能是一种优质的二次能源,具备清洁零碳、可再生的优势。从应用端节能减排的角度来看,氢能可在多种场景替代汽油、柴油、天然气等能源,促进工业、交通等领域深度脱碳;从供给侧能源安全的角度来看, 氢能够以水为原料、使用风电、光伏作为清洁电源制取,是优质可再生能源,推广潜力巨大。

氢能有望广泛用于工业、交通、电力和建筑四大场景。目前氢能应用领域以工业为主,长期在交通、电力领域发展空间广阔。

工业:合成氨等传统化工领域,氢气作为原材料,存量需求庞大,绿氢存在渗透空间;未来氢冶金、工业供热等新领域有望带来巨大的 增量用氢需求。

交通:交通是氢能最具潜力的赛道,产业链长,潜在的产业规模庞大。目前氢能交通应用以氢燃料电池汽车为主, 未来也有望推广到船舶、航空等高载重、续航要求高的场景。

电力:氢能电力系统发展阶段尚早,储能、发电等方向均值得期待。

建筑:氢能有望通过燃料电池热电联供、天然气掺氢等方式,部分替代建筑供热、燃气中的化石燃料,推动节能减排。燃料电池市场空间广阔,国内产业链正不断完善。市场概况:燃料电池是使用氢气发电的装置,是氢能应用的关键设备。Frost&Sullivan预计,全国燃料电池系统市场规模到2030年 有望突破千亿元。目前PEMFC是氢燃料电池的主流技术路线。PEMFC系统由电堆和辅助系统(BOP)构成,其中电堆是核心部分, 成本占比近60%,我们估计2026年国内电堆市场规模有望超百亿元。电堆核心部件包括膜电极和双极板,关键材料包括催化剂、 质子交换膜、气体扩散层等,各部件、材料环节均存在一定的技术壁垒。

商业模式:PEMFC系统产业链长,细分环节多,但现阶段市场整体规模不大,因此国内主流参与者大多以燃料电池系统的形式整 体对外供货,自主掌握电堆等核心环节技术,并通过自研或外购等方式逐步掌握关键材料、部件自给能力。

市场展望:国内PEMFC产业链正不断完善,部分企业产品指标已达国际水平,且产品降本趋势明显。燃料电池产品的降本增效持 续推进,下游应用的经济性有望逐步显现,打开市场空间。

来源/3060 作者/平安证券 皮秀 张之尧

电话:029-85501978

邮箱:sxjjy@amas.org.cn

地址:西安市莲湖区桃园南路1号财金大厦C座7层

陕公网安备 61011302001706号 陕ICP备19006047号 版权所有:陕西省证券投资基金业协会

陕公网安备 61011302001706号 陕ICP备19006047号 版权所有:陕西省证券投资基金业协会

官方微信

官方微信 您当前所在位置是:

您当前所在位置是: