文 | 含璋

上期,陕基协对“政府产业引导基金的监管”(点击可查阅)进行了报道。报道发出后,受到了很多业内相关人士的关注。政府引导基金本质上是财政资金,是政府促进区域产业发展的一种方式。政府引导基金的重点一是引导产业投资,二是聚焦区域发展。引导基金的初心是把本区域的地方产业做出特色,而非与民争利。从运作的方式来看,组织形式明确了公司制、有限合伙制、契约式是可以的,但具体的监管中,涉及不同的侧重点,每一个都是“要害”!本期笔者就两大部委监管对政府产业引导基金监管的侧重点做解读。内容来源为陕基协“第一期基金从业人员后续职业培训”上,北京大学法律硕士、北京市天元律师事务所基金业务顾问尤东鸣的《政府产业引导基金的管理与运营》讲座,主要内容是财政部《政府投资基金暂行管理办法》(财预〔2015〕210号,以下简称“财政部办法”)和《政府出资产业投资基金管理暂行办法》(发改财金规[2016]2800号,以下简称“发改委办法”)。

两部委文件的共同关注点

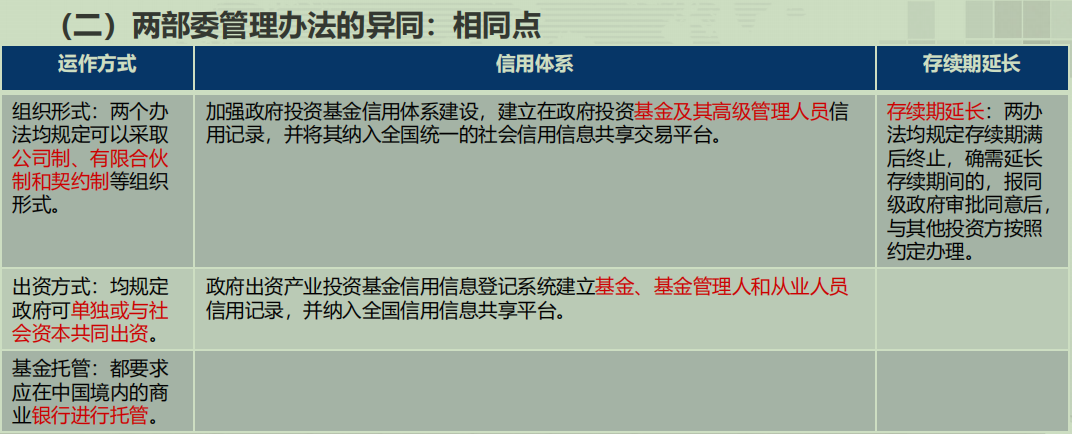

1、明确出资形式:政府资金和社会资金可以合作财政部和发改委都表示,政府单独出资或和社会资本共同出资都可以,明确了政府资金和社会资金可以合作,共同设立政府产业引导基金。

2、托管机构:有资质要求政府产业引导基金要求在中国设立的商业银行托管。大家都知道,中基协对商业银行的托管业务有资质要求,并不是哪个商业银行都可以,具体哪些银行有资质,在中国基金业协会的网站可以查到。从名单可以看到,部分券商也有托管资质。但是根据财政部和发改文文件的规定,托管机构只能是具备托管资质的商业银行。

3、信用体系:发改委要求涵盖了所有从业人员“信用体系的建设”,两个部委的文件里都有提到。区别两个文件有一个非常简单的方法:财政部叫“政府投资”,发改委的文件使用是“出资”,这是两个文件措辞上有明显的区别。财政部的文件明确要求要建立信用体系,强调从基金层面和高级管理人员的信用体系两方面加强政府投资基金信用体系建设监管,且要纳入全国统一的信用社会信用体系共享网络。发改委文件强调的重点是建立政府出资基金、基金管理员以及从业人员基金信用体系的登记系统,比财政部多了“基金管理人员”。一般情况下,从业人员比高级管理人员范围更大一些。比如现场在座的各位领导和同仁,不管在公司担任的是高级管理人员,还是投资经理或者风控经理,其实都属于从业人员,就是发改委强调的范围。其实“从业人员”的说法扩大了范围,而且要纳入全国信用信息共享平台。这里有个明显的问题需要关注,之前相关的违约的记录都会在平台上显示出来。

4、存续期:延长需报政府审批关于存续期的规定,两个办法都规定了存续期,同时都规定确实需要延长存续期,要报同级人民政府批准。因为引导基金是政府行为,所以要报同级人民政府审批后,才能签订延长存续期的补充协议。

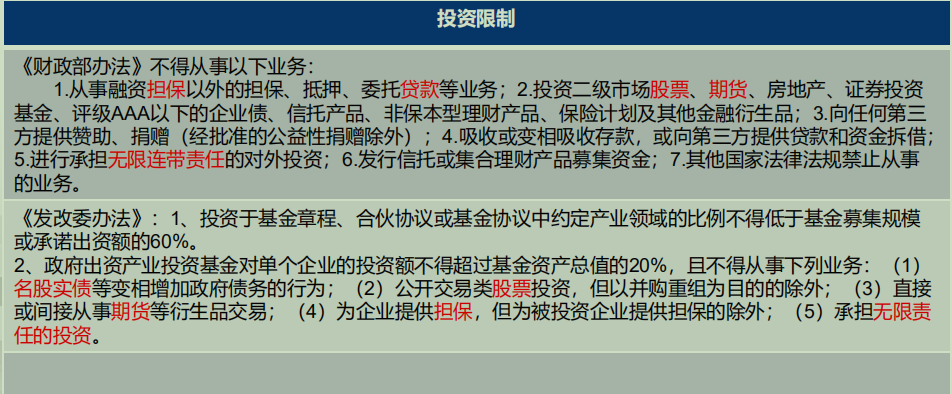

5、投资限制:两部委的要求有细微差别财政部和发改委都规定了政府引导基金投资的时候有投资限制,但对于限制的具体内容,虽然整体方向上是一致的,但还是有细微的差别。如果大家接触过政府投资引导基金就会知道,起草合同的时候,会涉及相关的资金使用规定。两个部委大体内容差不多,但有一些细微差别。

首先,看一下财政部文件对于政府产业引导基金的投资限制:财政部的办法里规定了7项不得从事的业务,第一个限制是“不得从事融资以外的担保抵押或委托贷款”。此条款强调的不是不能从事担保,而是不能从事融资担保以外的担保。简单来说,政府引导基金投资的企业需要到银行贷款,如果请政府产业引导基金做担保,这个是可以做的,因为这个行为属于融资担保。但这个企业有其他方面的担保需求,比如他遇到了官司,法院要求冻结对方的财产,此时请政府引导基金提供担保,这种担保叫诉讼担保,这类担保是不能提供的。

再举个例子,比如在建设工程领域,常常有工程履约担保。比如被投企业请施工方施工的时候因为没有钱,需要请政府产业引导基金担保,这叫工程履约担保,工程履约担保不属于融资担保,这是不行的。不能从事融资担保以外的担保、抵押、委托贷款等业务,在资金拆借上还有特别强调,可以关注后续报道。第二个限制是接受政府产业引导基金投资的企业不得将基金投资于二级市场,股票、期货、房地产、证券、投资基金评级AAA级以下的企业债、期货产品、非保本型理财产品。其实这个说法也是不规范的,因为金融系统里其实是没有保本性理财产品,只是相对风险高还是风险低,但这是一个约定俗成的说法,大家可以理解成不能投资于股票或衍生品或高风险交易的投资产品。第四个限制是“吸收或者变相吸收公众存款”,此行为涉及《刑法》中的犯罪问题,向第三方提供贷款和资金拆借,这都是违规的。第五个限制是“承担无限连带责任的对外投资”,其中最典型的问题是政府产业引导基金能不能做有限合伙制基金的GP。第六个限制是“发行信托和集合理财计划”进行募资,这也是不行的。第七个限制是一个兜底的条款。

两部委文件的不同点

上面跟大家介绍了财政部和发改委的两部文件的共同点,那么两部委监管的不同点有哪些呢?

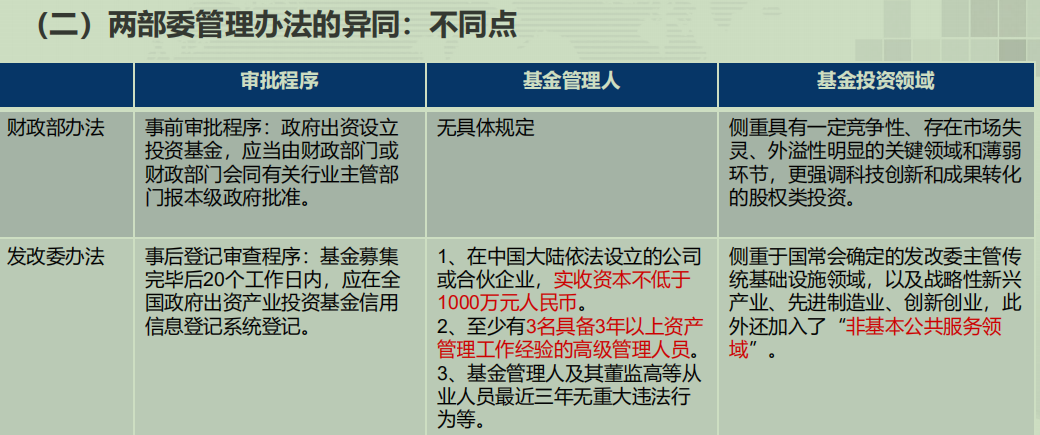

1、审批程序财政部的审批程序是事前审批,因为财政出资需要列入当年政府的财政预算,所以审批一定是事前审批。发改委主要从产业政策上进行监管,所以没有对出资进行出资前审批的要求,而是在基金设立后需要进行事后备案。特别注意事后备案的制度,就是“全国政府出资产业投资引导基金信用信息登记系统”,政府产业引导基金设立了之后必须去备案。

2、基金管理人的要求关于基金管理人,因为财政部的办法出台较早,对此虽然暂时没有详细的要求,但实际上肯定是有要求的,如果违规了,财政资金肯定不能出。但是“发改委办法”里,对政府引导基金的管理人是有要求的。第一,在中国大陆设立的公司或者合伙企业,实收资本不低于1000万人民币,这是必须满足的条件。有个问题值得注意,我们过去理解的管理人只能是公司,所以设立的都是公司,其实合伙企业是可以的,如果愿意以合伙企业的形式申请基金管理人的牌照是可以申请下来的。关于人员的要求,发改委要求“至少要有三年以上的资产管理经验和高级管理人员”,实际上要求要高得多。大家换个角度想一下,22岁大学毕业,三年工作经验就是25岁,掌管数10亿的财政资金,风险很大。所以,对管理人的实际的要求肯定更高。“基金管理人和董监高在最近三年内没有重大违法行为”,这不只是对引导基金管理人的要求,引导基金投资的子基金的管理人员也需要满足这个条件。

3、投资领域的要求在基金投资领域,两大部委监管的侧重点也不一样,财政部更加侧重有一定竞争性,存在市场失灵外溢意性明显的关键领域和薄弱环节,更强调科技创新和成果转化。发改委侧重传统的基础设施,首先提的是传统的基础设施建设,后才强调战略性新兴产业,先进制造业、创新创业和“非基本公共服务领域”。

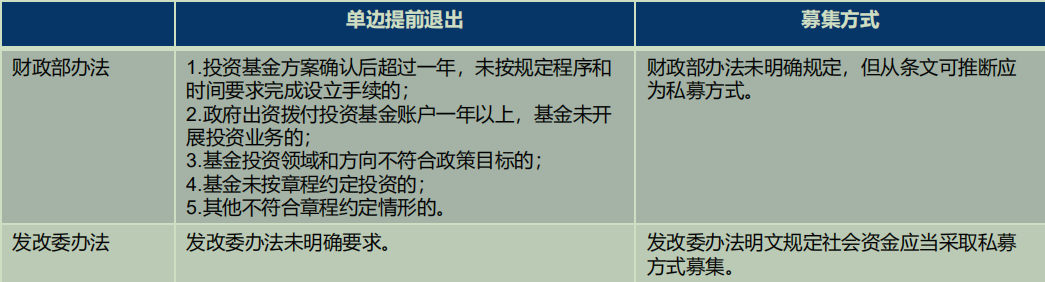

4、单边提前退出的权利财政部做了一个非常霸气的规定,政府引导基金有一个特权叫“提前单边退出”,不需经过其他人的同意。其实,从个人经验来看,表面上政府的控制能力很强,但实际这个方法并不好用。因为投资行为发生后,资金、权益等会受很多方面都受到限制,尤其很多项目,在早期其实很长一段时间都处于亏损状态,单边退出并不有利于保证国有资产保值增值。第一种情况是方案通过后,未按照规定程序和时间要求完成设立手续,超过一年时间的。这种情况没有出资到位,一般不影响国有资产保值增值,但会存在违约的法律风险。第二种情况,政府把钱拨付了,拨付到基金的账户上了,如果没有展开投资,就会单边退出。这种情况就不利于保证国有资产的保值增值了,因为很多项目还没有到退出期,如果此时强行退出,肯定会遭受损失的。还有一种情况,一般我们会在“合伙协议”或“公司章程”里约定投资领域和方向,如果投资过程不符合一般政策目标,政府产业引导基金也会单边退出。“发改委办法”对单边退出没有规定。

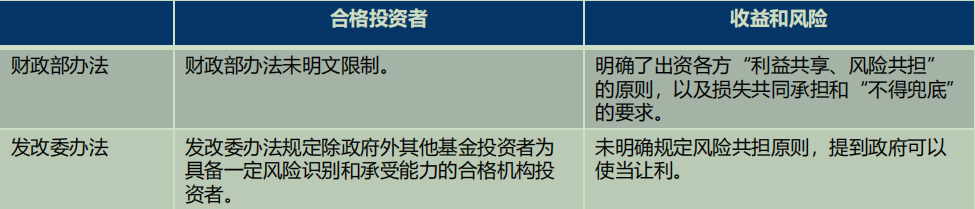

5、关于合格投资者的要求对合格投资者的界定,财政部没有规定,发改委的说法是具有一定风险识别和承受能力。但如果作为引导基金的管理人,对于合格投资的测评是一定要做的,要使得意向投资者满足合格投资者的要求时,才能将相关的投资者纳入投资人的名单。虽然财政部没有规定,但对合格投资者的风险问卷是一定要做的。按照中基协的规定,要求手续齐全,录音录像也要一并上传。包括访谈的人是谁,如果不是出资人本人,有没有进行授权?授权的时候授权的内容是什么?都必须包含在我们的备案文件中。

6、关于风险分担机制的问题关于收益,财政部的文件,提了利益共享风险共担,而且又明确提出了损失共担的说法。发改委的文件里虽然没有提风险共担,但是我们可以从法律上推出来,各投资方理应共分收益,共担风险。投资都是有一定的风险,既然政府同意做引导基金,如果出现损失,无论从《公司法》还是《合伙企业法》,理论上都应该风险共担。除此之外,发改委还有“政府可以适当让利”的说法。从字面规定了背后可以看到一种态度,具体怎么执行要看情况。

嘉宾简介

尤东鸣,北京大学法律硕士、Juris Doctor,北京市天元(西安)律师事务所基金业务顾问,拥有法律职业资格证书、基金从业资格和证券从业资格。

2012年至今,先后任职于北京市君合(广州)律师事务所、陕文投集团投资与资本运营管理中心和西安高新技术产业风险投资有限责任公司,曾经参与南方传媒(601900)主板上市、金色股份(837033)新三板挂牌等项目,并主持设立西安高新区政府引导基金——西安高新新型产业投资基金和西安首善高新产业发展及并购基金,参与近百个股权投资、招商引资项目投资、子基金投资的尽职调查,具有丰富的资本运作、股权投资、基金管理经验,特别是政府产业引导基金的实操经验。

电话:029-85501978

邮箱:sxjjy@amas.org.cn

地址:西安市莲湖区桃园南路1号财金大厦C座7层

陕公网安备 61011302001706号 陕ICP备19006047号 版权所有:陕西省证券投资基金业协会

陕公网安备 61011302001706号 陕ICP备19006047号 版权所有:陕西省证券投资基金业协会

官方微信

官方微信 您当前所在位置是:

您当前所在位置是: